Hier erfährst Du alles zur heiklen Frage, ob Drohnen in der Privathaftpflichtversicherung versichert werden können und ob man Kamera Drohnen wirklich als Spielzeug bezeichnen kann. Wie man überhaupt zu dieser Annahme kommen kann und warum diese Frage leider nur mit NEIN beantwortet werden kann, das alles wollen wir hier klären. Drüber hinaus wollen wir zugleich besprechen, welche Deckungsbausteine laut geltenden Drohnen Gesetzen niemals fehlen sollten!

Mit dabei: Austro Control und Air&More!

Inhaltsverzeichnis:

- Woher die Idee, daß Drohnen in der Privathaftpflichtversicherung versichert wären?

- Denn nicht jede "Drohnenversicherung" ist eine echte Drohnen Versicherung!

- 1. Private Haftpflichtversicherungen haben meist einen "Luft-Ausschluss"

- 2. Private Haftpflichtversicherungen enthalten keine Sonderziehungsrechte (SZR)

- 3. Private Haftpflichtversicherungen sind keine "Luftfahrt-Haftpflichtversicherungen"

- 4. Eine Privathaftpflichtversicherung bietet für Drohnen KEINE Gefährdungshaftung!

- FATAL! Haushaltsversicherung ohne Drohnen Gefährdungshaftung - Praxisbeispiel

- Welche Strafen drohen wenn ich meine Drohne falsch versichere?

- Nicht jede Drohnen Versicherung hat die nötigen Deckungen

- Drohnen in der Haushaltversicherung: NO-GO für das Kuratorium für Verkehrssicherheit (KFV)

- Nützliche Links

Woher die Idee, daß Drohnen in der Privathaftpflichtversicherung versichert wären?

Hilfe, die Austro Control hat eben meine Drohnen Registrierung abgelehnt! Die Dame dort hat gemeint, daß ich keine gültige Versicherung hätte. Wie kann denn das sein? Ich habe doch extra online eine Drohnen Versicherung abgeschlossen. Frau XY hat gesagt, daß sie eine Versicherungsbestätigung mit SZR (??) braucht. Aber was soll das sein? Könnt ihr mir helfen? Ich brauche die Drohne schon nächste Woche ... dringend!

(Quelle: Telefonische Anfrage, Fr. 24.01.2020)

Tja, wer nun wissen will, was SZR bedeutet, kann hier gerne schon mal unsere Infos über Drohnen Sonderziehungsrechte nachlesen. Wer aber wissen will, welche Missverständnisse zum oben dargestellten Problem geführt haben, liest nun einfach weiter ...

Übrigens: Der Kunde hat die falsche Drohnenversicherung wieder storniert und dann einfach eine neue abgeschlossen. Seine Drohnenbewilligung bekam er durch die Verzögerung aber erst eine Woche später - nach seiner Bergtour im Tiroler Karwendel - leider!

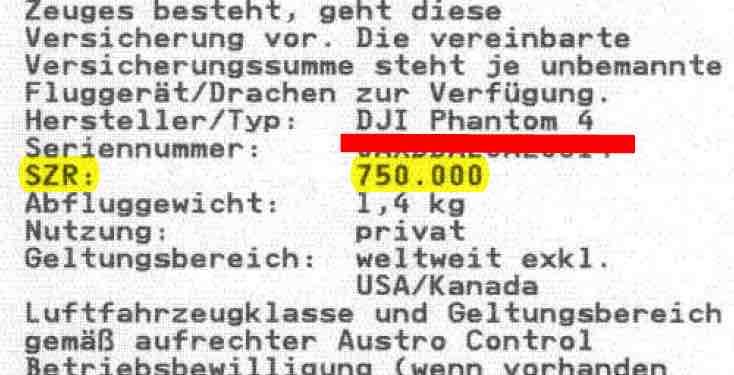

GUTACHTEN: In einer gesetzeskonformen Drohnen Versicherung müssen nicht nur 750.000 Sonderziehungsrechte (SZR) stehen, sondern auch die Gerätedaten der Drohne (wie etwa Modell, Seriennummer, Gewicht). Denn wie bei einem Auto (KFZ) muss immer die Drohne (uLFZ) selbst versichert sein. Hier mehr zum Gutachten über Pflicht Voraussetzungen für Drohnen Versicherungen >

Das Internet ist ein Basar ...

in dem jeder der Schönste, Tollste und Billigste sein will. Und wer am lautesten schreit, bekommt auch am meisten Gehör. Im Vergleich dazu ist der berühmte Souk in Marrakesch, immerhin der größte Basar Afrikas, eine englische Teeparty. Daß im Netz natürlich auch in Sachen Drohnen Versicherung ein jeder ein Stück vom Kuchen abhaben will, versteht sich dabei von selbst. Schließlich besteht ja für Drohnen eine Gesetzliche Versicherungspflicht! Und so wundert es nicht, wenn sich auch sich zahlreiche Marktschreier aufs Parkett begeben. Ein Parkett wohlgemerkt, auf dem man aber schnell auch ausrutschen kann - vor allem auch als Kunde!

Denn nicht jede "Drohnenversicherung" ist eine echte Drohnen Versicherung!

Und nicht jede "Drohnenversicherung" entspricht dem Drohnen Gesetz. Das beweist insbesondere der Umstand, daß einige Anbieter glauben, Drohnen in der Privathaftpflichtversicherung mitversichern zu können. Gemeint ist damit die stinknormale Private Haftpflichtversicherung, wie sie auch in handelsüblichen Policen von Hausrats- bzw. Haushaltsversicherungen vorzufinden ist. Schön wär's! Doch genau das funktioniert schon aus mehreren Gründen nicht:

1. Private Haftpflichtversicherungen haben meist einen "Luft-Ausschuss"

Und diesen findet man immer erst in den Versicherungsbedingungen. Sprich die Versicherung deckt dann eben derartige Zwischenfälle nicht ab: “Schäden, die der Versicherungsnehmer oder die für ihn handelnden Personen durch Haltung oder Verwendung von Luftfahrtgeräten oder Luftfahrzeugen verursachen”. So oder ähnlich steht's jedenfalls oft im Kleingedruckten. Und Drohnen sind blöderweise nun mal zwar unbemannte aber dennoch Luftfahrzeuge. Nicht von ungefähr kürzt man jene deshalb auch mit uLFZ ab!

Kurzum:

Schon aus diesem Grund sind Drohnen in der Privathaftpflichtversicherung meist nicht versichert. Mit so einer Versicherung bekommt man (aus gutem Grund) natürlich auch keine Genehmigung bei der Luftfahrtbehörde. Vom Schlamassel infolge eines Sach- oder gar Personenschadens ganz zu schweigen!

"Echte" Drohnen sind in der Haushaltsversicherung nicht versichert.

Quelle: UNIQA Österreich Versicherungen AG (www.uniqa.at)

2. Private Haftpflichtversicherungen enthalten keine Sonderziehungsrechte (SZR)

Sogenannte Sonderziehungsrechte sind eine Kennzahl, die vom Internationalen Währungsfonds (IWF) eingeführt wurde. Und das nicht ohne Grund. Schließlich wird nicht auf der ganzen Welt mit Euros bezahlt. Ein Umstand der insbesondere für die Versicherungswirtschaft von Bedeutung ist. Und noch bedeutender wird's, wenn man hier an Versicherungen für Luftfahrzeuge und Luftfahrt generell denkt. Denn in der Luftfahrt wird's schnell mal international. Ein Faktum, das nun nicht nur auf Linienflüge, sondern immer mehr auch auf den Betrieb von Flugdrohnen zutrifft. Schließlich erhalten wir tagtäglich Anfragen zum Thema Urlaub mit Drohne. Hatte man also früher noch ein Fotoobjektiv im Anschlag, so ist nun die Flycam auf Schritt und Tritt mit dabei - und das weltweit! Und egal nun ob in Jesolo oder in Thailand: Im Schadensfall muss eine Versicherung muss auch in fremder Währung bezahlen können. Und genau deshalb braucht jede gültige Drohnen Haftpflichtversicherung gemäß Drohnen Gesetz zusätzlich eine Deckung über 750.0000 Sonderziehungsrechte. Ansonsten ist sie ungültig und wird auch von den jeweiligen Luftfahrtbehörden nicht akzeptiert. Wie im Fall der Fälle eine behördliche Kontrolle im Urlaubsdomizil ausgehen kann, das sparen wir hier aus Platzgründen aus.

Kurzum:

Wer Drohnen in der Privathaftpflichtversicherung abdecken möchte, scheitert spätestens am Nachweis dieser verpflichtenden Sonderziehungsrechte, kurz SZR!

3. Private Haftpflichtversicherungen sind nun mal keine Drohnen- bzw. Luftfahrt-Haftpflichtversicherungen ...

... oder konkreter Luftfahrzeug-Haftpflichtversicherungen. Wobei wir hier nicht rein zufällig auf dem Wörtchen "Luftfahrzeug" herumreiten. Denn eine Drohne ist bekanntermaßen ein unbemanntes Luftfahrzeug. So ähnlich, wie auch ein Auto ein Kraftfahrzeug ist. Nur kürzt man Ersteres eben mit uLFZ ab und Zweiteres mit KFZ. Was dann beide wirklich gemeinsam haben, ist die gesetzliche Pflichtversicherung. Und wer käme schon auf die Idee sein Auto mit der Privaten Haftpflichtversicherung zu versichern. Warum sollte man dann wohl auf die Idee kommen, uLFZs, sprich Drohnen in der Privathaftpflichtversicherung oder Haushaltsversicherung abzusichern?

Kurzum:

Drohnen sind unbemannte Luftfahrzeuge und brauchen deshalb eine eigene Luftfahrt- oder Luftfahrzeug Haftpflichtversicherung. Dazu gehört auch einen sogenannte Luftfahrt-Lizenz des Versicherers sowie spezielle Luftfahrt-Haftpflicht-Versicherungsbedingungen mit Sonderziehungsrechten (SZR) und so weiter. Alles andere entspricht nicht wirklich dem Drohnen Gesetz und ist auch nicht wirklich schlau!

4. Eine Privathaftpflichtversicherung bietet für Drohnen KEINE Gefährdungshaftung!

Wobei wir hier zu einem sehr wesentlichsten Grund kommen, warum ganz einfach eine Haushaltsversicherung Drohnen nicht gesetzeskonform versichern kann. Denn für Drohnen besteht laut nationalem Luftfahrtgesetz (LFG) nun mal eine Versicherungs-Pflicht (siehe LFG § 164). Und liest man in Paragraph 148 des LFG weiter, so stößt man auf diesen wichtigen Begriff der Drittschadenshaftung bei Drohnen:

"§ 148 LFG Drittschadenshaftung"

Denn wird "beim Betrieb eines Luftfahrzeugs oder eines selbständig im Fluge verwendbaren Luftfahrtgeräts ein Mensch getötet oder am Körper verletzt oder eine körperliche Sache beschädigt, so haftet der Halter des Luftfahrzeugs (...) für den Ersatz des Schadens." und Punkt.

(Quelle: jusline.at)

Und diese Haftung für Schäden durch Drohnen besteht eben unabhängig davon, ob der Pilot wirklich selbst am Unfall schuld ist oder nicht. Der Halter bzw. Betreiber der Drohne haftet also (ähnlich einem Zulassungsbesitzer eines PKW) also in jedem Fall auch verschuldens-unabhängig! Sprich, laut Luftfahrtgesetz muss der Halter einer Drohne für jeden verursachten Schaden aufkommen – egal ob dieser schuldhaft oder unverschuldet zustande kam!

Der Gesetzgeber geht also bei Luftfahrzeugen und damit auch bei Drohnen von einer Gefährdungshaftung, so der Fachbegriff, aus! Denn alleine schon der Betrieb einer Drohne stellt bereits eine erhöhte Gefahr für Mitmensch und Umgebung dar. Und genau diese Gefährdungshaftung für Drohnen fehlt in der Privathaftpflichtversicherung bzw. in Haushaltsversicherungen!

FATAL! Haushaltsversicherung ohne Drohnen Gefährdungshaftung - Praxisbeispiel:

Daß das Fehlen der Gefährdungshaftung für Drohnen in der Haushaltsversicherung (die ja normalerweise eine Privathaftpflichtversicherung inkludiert) fatale Folgen haben kann, illustriert ein simples Beispiel:

Sie starten mit ihrer kleinen 250 Gramm Drohne im unbesiedelten Gebiet. Plötzlich kommt unerwartet eine Fön Böe und treibt ihre Drohne in Richtung einer nahegelegenen Straße, wo jene auf die Windschutzscheibe eines PKWs knallt. Zum Glück handelt es sich "nur" um ein parkendes Auto und es entsteht "nur" ein Sachschaden.

Stimmt, ein Windstoß kommt oft unerwartet ... weshalb Sie hier als Pilot keine Schuld trifft. Und genau deshalb wird ihre Haushaltsversicherung, sprich die darin inkludierte Privathaftpflichtversicherung für diesen Drohnen Schaden nicht aufkommen. Sie steigt also aus! Denn eine Haushaltsversicherung inkludiert ja nur eine Verschuldens-Haftung, also wenn sie konkret wirklich schuld sind. Dennoch aber wird man den Drohnen Halter (bzw. Betreiber) und damit Sie persönlich zur Kasse bitten. Schließlich sprechen wir ja von einer gesetzlichen Pflicht-Versicherung, wonach die Drohne in jedem Fall versichert sein muss - und das zum Schutze des Geschädigten!

Genau aus diesem Grund kommt man um eine "echte" Drohnen Haftpflichtversicherung inklusive Gefährdungshaftung nicht herum. Denn nur eine Spezielle Luftfahrt- bzw. Drohnen Haftpflichtversicherung haftet im Sinne der Gefährdungshaftung auch für Schäden, die ohne eigene Schuld passieren!

Kurzum:

Wer seine Drohne falsch über die Haushaltsversicherung versichert, hat bei unverschuldeten Schäden keine Deckung. Sprich die Privathaftpflichtversicherung steigt bei Drohnen Schäden ohne direkte eigene Schuld aus! Stürzt z. B. eine Drohne unverschuldet auf eine Straße und verursacht eine Karambolage mit Personenschäden, so bedeutet eine "unechte" Drohnen Versicherung ohne Gefährdungshaftung mitunter den finanziellen Ruin des Betreibers!

Welche Strafen drohen wenn ich meine Drohne falsch versichere?

Der Gesetzgeber geht bei dem Abschluss der richtigen Drohnenversicherung von der Eigenverantwortung des Drohnen Betreibers aus! Mann muss sich also selbst informieren, wie man Drohnen richtig versichert und welche Stolpersteine hier drohen. Schließlich nimmt ja keinen Rasenmäher in Betrieb, sondern ein unbemanntes Luftfahrzeug (oder UAS für Unmanned Aircraft System). Neben den oben schon angeführten Punkten seien dabei nochmals die

- Deckung über 750.000 Sonderziehungsrechte (SZR)

- sowie der Einschluss der Gefährdungshaftung bei Drohnen

laut Luftfahrtgesetz hervorgehoben. Dabei schießen gerade private Haftpflichtversicherungen nicht nur bei Drohnen eine Gefährdungshaftung aus. Wer also glaubt, Drohnen in der Haushaltsversicherung bzw. Drohnen in der Privathaftpflichtversicherung versichern zu können, hält sich nicht an das Gebot der Pflicht-Versicherung mit Drittschadenshaftung. Damit riskiert man einen Verwaltungsstrafe - und Verwaltungsstrafen können hierzulande bis € 22.000 reichen.

Doch abgesehen davon riskiert man bei der Wahl einer unechten Drohnen Versicherung ohne Gefährdungshaftung vor allem, daß bei einem nicht direkt selbst verschuldeten Schaden schlichtweg keine Versicherung zahlt! Man haftet dann mit seinem Privatvermögen. Und dieses kann - vor allem bei Personenschäden (!) - schnell erschöpft sein. Es droht also das finanzielle Aus ... auch für die verletzte Person! Denn auch diese geht dann womöglich leer aus!

GUTACHTEN: In einer gesetzeskonformen Drohnen Versicherung müssen nicht nur 750.000 Sonderziehungsrechte (SZR) stehen, sondern auch die Gerätedaten der Drohne (wie etwa Modell, Seriennummer, Gewicht). Denn wie bei einem Auto (KFZ) muss immer die Drohne (uLFZ) selbst versichert sein. Hier mehr zum Gutachten über Pflicht Voraussetzungen für Drohnen Versicherungen >

Und nicht jede Drohnen Versicherung hat die nötigen Deckungen

Drohnen & Privatsphäre

Wie wir oben gesehen haben, kann man Drohnen in der Privathaftpflichtversicherung nicht adäquat versichern. Und auch wenn das Wörtchen "Drohne" dann doch irgendwie in der Police stehe sollte, auch dann gibt's oft noch weitere Deckungslücken. Dabei treffen nun folgende Deckungslücken auch für die meisten "echten" Drohnen Haftpflichtversicherungen am Markt zu:

1. "Reine" Vermögensschäden bzw. reine Ausfallschäden bei Drohnen oft nicht versichert!

Klar Personen- und Sachschäden müssen in einer Drohnen Haftpflichtversicherung mit mindestens € 1 Million versichert sein. Doch was, wenn meine Drohne abhaut und auf den Gleisen eines Verschubbahnhofs landet. Im Unterschied zur Drohne werden die Gleise wohl keinen Schaden erleiden. Doch was, wenn mein Copter geborgen werden muss? Was, wenn dafür der Zugbetrieb für einige Zeit stillsteht? Was wenn mir die ÖBB dann den in dieser Zeit entgangenen Umsatz und weitere Aufwendungen in Rechnung stellt? Und was, wenn ich genau derartige Schäden in meiner Drohnen Haftpflichtversicherung nicht gedeckt habe?

Und deshalb Achtung!

Denn, bei diesem Beispiel handelt es sich um einen sogenannten reinen Ausfallschaden. Derartige Schäden werden auch als sogenannte reine Vermögensschäden bezeichnet. Schäden also, die eben nicht aus einem vorhergehenden Sach- oder Personenschaden hervorgehen, denn die Gleise sind ja blöderweise noch ganz! Und genau derartige reine Vermögensschäden sind nur in den wenigsten Drohnen Haftpflichtversicherungen gedeckt. Und auch wenn doch, dann mit viel zu geringen Versicherungssummen. Schade, denn auch reine Ausfallschäden können im Schadensfall für den Drohnen Piloten durchaus auch existenziell bedrohlich werden!

Noch ein Beispiel: Reiner Vermögensschaden wegen Ernteausfall durch Drohne

Eine Drohne stürzt nach einem Fly Away in einem riesigen Maisfeld ab. Da die Elektronik komplett ausgefallen ist, kann der Drohnen Pilot seinen Quadrocopter auch nicht mehr orten. Nach stundenlangem und leider erfolglosem Herumsuchen steht dieser nun vor der Wahl:

- Entweder er gibt seine Suche entnervt auf und riskiert, dass der Bauer bei der bald anstehenden Ernte mit der Drohne seinen Mähdrescher ruiniert. Das wäre ein reiner Sachschaden, der sicher teuer würde - plus ein aus diesem Sachschaden "abgeleiteter" Vermögens- oder Ausfallschaden, da der Bauer mit dem kaputten Mähdrescher sicher auch einen Teil seiner Ernte aufgeben müsste.

- Oder der Drohnen Pilot sucht noch weiter und riskiert, dass er die Drohne wirklich nicht mehr findet. Dies hätte dann zur Folge, dass der Bauer zwar nicht seinen Mähdrescher ruiniert, aber wegen der Drohne immer noch nicht seine Ernte einholen kann und deshalb "nur" einen Ernteausfall auf diesem Feld geltend machen würde.

Wir hätten bei Option Nr. 2 also keinen Sachschaden und auch keinen Personenschaden - sehr wohl aber einen reinen Ausfallschaden bzw. reinen Vermögensschaden durch eine Drohne. Und folgt man dem Beispiel, so kann auch dieser ganz schön ins Geld gehen, weshalb man diese Lücke in seiner Drohnen Haftpflichtversicherung unbedingt gedeckt haben sollte!

Fazit:

Die Deckung für reine Vermögens- bzw. reine Ausfallschäden durch Drohnen ist wichtig! In den meisten Drohnen Versicherungen fehlt jedoch die Deckung für reine Vermögensschäden. Wer Drohnen in der Privathaftpflichtversicherung versichern möchte, hat reine Ausfallschäden sowieso nie gedeckt!

2. Verletzung von Privatsphäre und Persönlichkeitsrechten fast nie versichert!

Last but not least nun zu einem Deckungsbaustein, der fast immer in Drohnen Versicherungen fehlt - aber zum Glück nur fast immer! Hierbei meinen wir die versehentliche Verletzung der Privatsphäre und von Persönlichkeitsrechten durch Kameraflüge mit Drohnen. Und wenn wir uns wirklich ehrlich sind, ist diese Gefahr infolge der wachsenden Zahl von Flycams eigentlich immer gegeben.

- Denn Drohnen sind per se schon ein Risiko in Sachen Privatsphäre. Hier ein ausführlicher Beitrag zum Thema Drohnen: Privatsphäre und Verletzung von Persönlichkeitsrechten.

- Denn die Leute werden gegenüber Drohnen (verständlicherweise) immer sensibler. Ein Umstand, den die jüngste KFV Drohnen Studie übrigens auch in Zahlen klar belegt!

- Und mehr und mehr Menschen zahlen brav ihre Rechtsschutz Versicherungen ein. Nicht nur deshalb ist die Klagsfreudigkeit in den letzten Jahren stark gestiegen!

Nicht versichert

Datenschutz-Verletzung: Der Pilot macht mit einer Drohne Filmaufnahmen und stellt diese, ohne Zustimmung der aufgenommenen Personen, ins Internet.

Quelle: UNIQA Österreich Versicherungen AG (www.uniqa.at)

Kurzum:

Das Risiko, mit Drohnen die Privatsphäre anderer zu verletzen ist allgegenwärtig. Leider ist eine Deckung infolge der Verletzung von Persönlichkeitsrechten in fast allen Drohnen Haftpflichtversicherungen ausgeschlossen. Wer immer noch meint, Drohnen mit der Privathaftpflichtversicherung oder Haushaltsversicherung abdecken zu können, schaut hier komplett durch die Finger!

Drohnen in der Haushaltversicherung: NO-GO für das Kuratorium für Verkehrssicherheit (KFV)

Dass man seine Drohne in einer privaten Haftpflichtversicherung bzw. Haushaltsversicherung nicht versichern kann, ergab schon das 1. Rechtsgutachten zur Drohnen Pflicht Versicherung. Im Jahr 2023 wurde das Fazit dieses Expertengutachtens nochmals durch die Juristen des österreichischen Kuratoriums für Verkehrssicherheit (KFV) bestätigt. Auch sie kamen zum selben Ergebnis!

Die Antwort lautet NEIN. Denn laut dem österreichischen Kuratorium für Verkehrssicherheit reicht eine Haushaltsversicherung "für den Einsatz registrierungspflichtiger Drohnen nicht aus". Denn Drohnen unterliegen dem Pflicht-Versicherungswesen, das einen erhöhten Geschädigtenschutz vorsieht. Für ein unbemanntes Luftfahrzeug (uLFZ) muss also eine dem Luftfahrtgesetz entsprechende "Luftfahrtversicherung (...) abgeschlossen werden". Es käme ja auch niemand auf die Idee, sein Auto (KFZ) in der normalen Haushaltsversicherung zu versichern. Hier mehr zu den Pflicht Voraussetzungen für Drohnen Versicherungen >

Auch hier lautet die Antwort wieder NEIN. Den Drohnen unterliegen als unbemannte Luftfahrzeugsysteme (UAS) dem Luftfahrtgesetz und damit einem strengen Pflicht-Versicherungsregime. Dieses sieht zusammen mit einem erhöhten Schutz für Geschädigte insbesondere ein direktes Klagerecht gegenüber der Versicherung vor. Herkömmliche private Haftpflichtversicherungen müssen nur bei konkretem Verschulden zahlen und erfüllen nicht einmal den Umstand der gesetzlich vorgeschriebenen Gefährdungshaftung. Wer sich mit der Polizzennummer einer herkömmlichen privaten Haftpflicht Versicherung bei der Austro Control (Dronespace) registriert, handelt entgegen dem österreichischen Luftfahrtgesetz. Hier noch mehr zu den Pflicht Voraussetzungen für Drohnen Versicherungen >

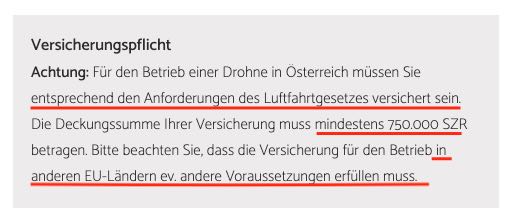

JA, laut Kuratorium für Verkehrssicherheit (KFV) muss ich als Drohnen Pilot den "Versicherungsnachweis (...) bei jedem Flug meiner Drohne mitführen". Zudem muss laut KFV eine gesetzeskonforme Drohnenversicherung immer auch die "spezifischen Gerätedaten der Drohne – Modell, Seriennummer, Gewicht etc." beinhalten. Schließlich ist laut KFV für unbemannte Luftfahrzeuge (UAS) eine "gerätebezogene Drohnen-Haftpflichtversicherung gesetzliche Pflicht"! Hier noch mehr gesammelte Infos zu den Voraussetzungen für Drohnen Pflicht-Versicherungen >

Hier die Experten Einschätzung von Air&More: Nur wenn der Drohnen Hersteller sein Produkt definitiv als " Spielzeug " kennzeichnet, gilt eine Drohne auch als Spielzeug gemäß der EU Spielzeugrichtlinie. Aber mit so einer Kennzeichnung würden Drohnen Hersteller und Händler massive Haftungen übernehmen, weshalb sich diese davor hüten, Drohnen als Spielzeug zu kennzeichnen. In der Praxis gilt deshalb für quasi alle Kamera Drohnen das Luftfahrtgesetz und die gesetzliche Versicherungspflicht für Drohnen!

Nützliche Links:

Du suchst Drohnen Versicherungen mit einer richtig guten Deckung? Zu einem wirklich guten Preis? Und sogar mit Deckung bei versehentlicher Verletzung von Privatsphäre und Persönlichkeitsrechten?

Dann gibt's hier eine Übersicht in Sachen Drohnenversicherung Österreich.

Hier gibt's mehr Infos über Drohnen Gesetze und FAQs zum neuen Drohnen Gesetz Österreich sowie das Gutachten zu den Pflicht Voraussetzungen für Drohnen Versicherungen.

Als Versicherungsdienstleister wollen wir auch Drohnen Unfällen vorbeugen. Deshalb unterstützen wir jede Form von Drohnen Trainings- und Seminaren. Dazu passend hier unser Portal Drohnenkurs.com. AIR&MORE Kunden bekommen zusätzlich einen 20 Euro Gutschein für ein original ÖAMTC Drohnen Flugtraining.

Übrigens: Unser Partner, der ÖAMTC hat auch tolle Tipps zum Thema Drohnen und Urlaub.

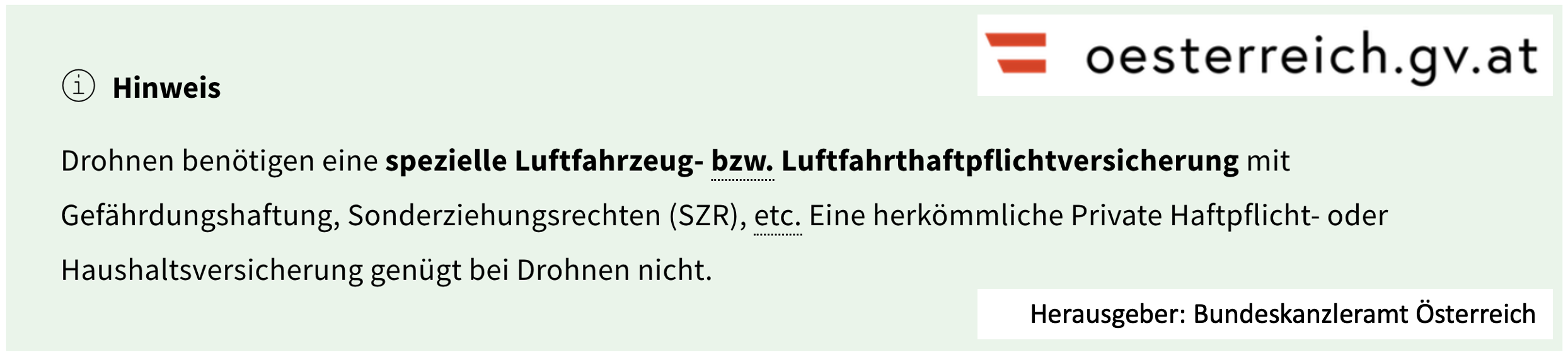

Und hier noch die Quelle vom Bundeskanzleramt Österreich.